2023年以来,城市更新(包括城中村改造在内)一直是政策的高频词汇,政策热度只增不减。2024年政府工作报告再次强调,

从各地来看,2024一开年,城市更新就成为了各地政府工作报告的热门词汇。 GDP超万亿的26个城市大多制定了2024年城市更新的具体目标,比如北京明确要求 老旧小区综合整治新开工 3 00个,天津要求推动实施 7个城市更新项目和一批城中村改造项目,青岛要求新启动2 0个城中村改造,济南要求实施 1 00个城市更新项目,开工城镇老旧小区改造项目 6 9个……

上海、广州、深圳三大一线城市更是在开年大会上就城市更新工作给出了强有力的措辞,比如上海在2024年第一个工作日就召开全市城市更新推进大会,要求抓紧制定城市更新行动计划,2月22日再次召开城市更新领导小组会扩大会议,要求在更新模式创新上下更大功夫。

广州在2月19日的高质量发展大会上,明确坚决打赢改造攻坚战,2024年计划推进城市更新项目494个,推动149个城中村改造项目取得突破性进展。深圳在2月22日的高质量发展工作推进会上,明确指出以更硬作风推进新一轮城中村改造。

围绕城市更新这一热点话题,聚焦新一轮城中村改造,明源不动产研究院联合深圳市城市更新协会,汇聚业内多位专家大咖智慧,全新推出开年重磅专刊——《城市更新专刊》,助力企业把握城市更新战略机遇。专刊全新改版,聚焦六大核心主题:市场脉动、政策观察、资本瞭望、城更实操、对标一流、大咖观点。

城市更新项目的资金来源问题,是城市更新实施主体绕不开的课题,也一直是城市更新行业从业者们面临的老大难问题。本文我们将聚焦专刊中的资本瞭望主题,就城市更新的融资模式问题展开谈一谈。

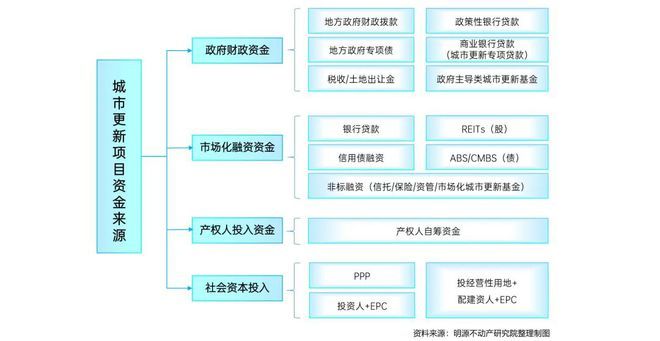

城市更新项目资金投入大,资金来源也多样化,主要可分为四大类:政府财政资金、市场化融资资金、产权人投入资金、社会资本投入。

政府财政资金,比如财政拨款、政策性银行(如国开行)、地方政府专项债、政府主导的城市更新基金等,这类资金与各地的财政实力相关,在各地财政吃紧的背景下,财政资金渠道基本难以维系。但PSL、专项借款等利好政策的出台,又为城市更新项目带来了新的机遇,下文我们谈城中村改造资金机制的问题时会展开谈谈。

市场化融资方式,如银行,信用债融资,偏股类的REITS、偏债类的ABS及CMBS,以及包括资管、信托、市场化的城市更新基金等在内的非标融资手段,对企业而言,拓展市场化融资方式至关重要,毕竟政府财政资金的力量仍有限。

目前我国城市更新的市场化融资仍以银行、非标融资居多,然而,受制于各种监管政策,银行、信托资金量虽大,但它们的风控机制使其没办法很好地介入城市更新的前期阶段,而与此同时,我国城市更新在REITS和ABS、CMBS融资方面还不够成熟,这直接导致城市更新资金问题成为头号难题。

另外,在有机更新的大趋势下,产权人自主更新推动项目资金平衡的模式,越来越受到欢迎,这种情况下产权人自筹资金则成为了重要的资金来源。

比如厦门的湖滨一里项目,居民自主负担主要旧改成本,政府只需提供公共政策、完善行政许可,并提供从设计、审批、技术规范到产权重置等的一系列完整服务,再加上一些允许微增容等形式的激励措施,产权人就能实现资金平衡,有效推动城市的有机更新。

最后,如何更好引入社会资本、如何综合发挥国有资本和社会资本的力量,是城市更新融资的重要方向,近年来城市更新(包括城中村改造)相关政策在资金来源机制上都着重强调社会资本的引入。比如政府联合社会资本的PPP模式、以及地方政府委托地方国企与社会资本联合成立合资公司的“投资人 EPC”模式,都是引入社会资本的一些具体方式。

围绕城市更新项目全生命周期,项目不同阶段融资方式不同,总的来说: 规划前期阶段,项目风险高,不确定性强,一般靠专业的运作公司或民间借贷,以及城市更新基金等形式筹集资金,融资利率通常也较高;

中期建设阶段,从获取土地证过后,城市更新项目与开发项目的融资渠道区别不大,开发贷等融资手段依然可以沿用,但如今在风控趋严的背景下,开发贷融资面临很大挑战 ;

后期运营阶段,从物业改造开发完毕进入稳定运营期,可充分运用资本手段,尤其是对于主体增信较差的企业,可以采用资产证券化等方式进行融资,吸引社会资本的参与 。

前期拆建阶段,除了国开行这类政策性银行,如果是市场化融资,根据项目的不同阶段,城市更新项目的银行一般涉及拆迁贷、开发贷、并购贷和土地款融资等类型。

由于城市更新项目周期长、前期不确定性风险高,银行对项目条件有严格限制,比如拆迁贷要求项目过专规并拆赔签约率达到一定比例,开发贷应满足“四三二”要求,并购贷应满足土地开发投资额25%以上。

另外,通过融资平台公司开展土地储备融资是过去的常见手段,但在政策监管下,土地款融资受到了严格限制,比如早在2017年财政部《关于进一步规范地方政府举债融资行为的通知》就已明确要求,地方政府不得将公益性资产、储备土地注入融资平台公司,不得承诺将储备土地预期出让收入作为融资平台公司偿债资金来源等。

由于拆建类城市更新项目往往面临行政征收、拆迁补偿等问题,周期漫长,项目从前期意愿征集、行政征收、拆迁到企业真正拿到地,中间要经历漫长的周期,面临很多不确定性,风险很高。银行基于风控,对搬迁补偿协议签约率的要求越来越高,比如要求签约率达到90%、专规通过、项目评估无风险三项条件都达标,才会愿意提供融资。

所以这些年就出现了中间融资机构,在签约率尚未达到银行标准时,给城市更新项目提供融资(称之为PE或投行业务),其融资审核标准比银行低,也有助于在项目前期就筛选并锁定好的项目。

如此一来,城市更新项目先从中间融资机构获取前期的PE,根据搬迁补偿协议签订的进展,跟银行获取拆迁贷,拿到拆迁贷后再把PE置换掉,到开发建设阶段申请开发贷,开发贷再置换拆迁贷,最终项目销售回款后,偿还开发贷,整体上形成一个完整的资金链闭环。

当然,银行拆迁贷也并非一次性发放,比如共10亿的拆迁,先发放5亿,剩下的5亿,银行要调研实施主体的综合实力和项目运转是否良性,再决定是否发放尾款。

但现今的行业形势下,很多城市更新项目前期花了不少钱,到后面项目推不动,很多项目的资金沉淀进去了却收不回来,项目融资难上加难。

对标美国、新加坡等发达国家,我国目前的融资环境还不成熟,市场化的城市更新融资主要集中在银行和非标融资,资产证券化融资还很少。随着存量运营时代的到来,未来大量的城市更新项目必定都是持有型的,针对这些项目,如何在运营阶段去做资产证券化,通过REITs去实现退出,通过CMBS、ABS方式去融资,至关重要。

这就要求做城市更新的企业和金融机构都要全面转型,二者要“双向奔赴”:一方面金融机构要从原来的以债为主转向“股债并举”,另一方面,企业要提升资产运营能力,真正把底层资产运营好、提升项目的现金流,项目收益有保障,这样金融机构才会推出相应的资产证券化产品,二者相辅相成。

REITs作为资产证券化的重要手段,对不动产市场发展具有重大里程碑式意义。一方面有助于盘活存量巨额不动产市场,另一方面基于资本市场对底层资产未来的现金流预估,充分发挥“价值发现”功能,是金融供给侧改革的重要抓手之一。在政策的推动下,近年来我国REITs市场发展提速,REITS底层资产类别不断扩围。

短期来看,公募RETIs资金直接参与城市更新存在较大困难。原因在于,公募REITs产品的底层资产要求是已完成开发建设并投入运营使用,能产生稳定现金流,且相关政策对基金存续期内部收益率(IRR)和资金用途有明确要求,而城市更新项目较难符合这些要求。

虽然REITs无法为城市更新项目拆迁阶段、供地阶段、建设阶段提供融资,但REITs为城市更新项目投资者(如Pre REITs资金)提供了重要的退出通道,对城市更新发展意义重大。而证券化退出的畅通,对鼓励社会资本参与城市更新有重要促进作用,当然,背后的核心还是在于底层资产管理和运营。

另外,尽管我国公募REITs的基础资产类别在扩围,但写字楼、公寓、酒店、住宅等房地产项目仍不属于试点范围。REITs作为长期权益性资金,其资金属性决定了只要能长期产生稳定现金流的项目,就可以作为其投资标的,比如商业地产或是工业地产,都是REITs良好的投资标的,所以以商业、工业/产业园区为改造方向的城市更新项目,RETIs将为其提供非常好的退出渠道。

商改、工改项目的企业在项目完成更新改造后,可通过将底层资产标的出售给REITs的形式,提前回收成本并实现收益。因此REITs将有助于激发非住宅类更新项目的热度,结构上有助于推进“有机更新”。

REITs同样有利于吸引社会资本参与城市更新保障房改造项目。保障房项目实施主体在完成保障房项目建设后,可将保障房资产出售给REITs,实现快速盘活现金流的目的。

2023年7月,国常会发布的《关于在超大特大城市积极稳步推进城中村改造的指导意见》对城中村改造的资金机制做出了明。

乐鱼官网登录app